Bienvenue dans mes chroniques vie d’expat’ en Suisse . Si vous êtes nouveau ou vous envisagez une expatriation en Suisse, et que vous vous demandez comment marche l’assurance maladie en Suisse, alors vous êtes au bon endroit ! Comment ça fonctionne ? Quelle assurance choisir ? Comment souscrire ? Quel est le coût ? Toutes vos réponses sont ici

VIE D’EXPAT’ EN SUISSE : COMMENT CA MARCHE L’ASSURANCE MALADIE EN SUISSE ?

Toute personne qui réside en Suisse doit souscrire une assurance-maladie selon la loi fédérale sur l’assurance-maladie (LAMal). Que vous soyez dans le Canton de Vaud ou dans le Canton de Genève, ou ailleurs, vous devez vous affilier à une assurance maladie dans un délai de 3 mois dès votre arrivée en Suisse.

….

1. L’ASSURANCE DE BASE

Quel que soit votre assureur, l’assurance de base sera la même partout. Sont garantis les soins médicaux de base en cas de maladie, d’accident et de maternité.

La prime à payer dépendra de votre lieu de résidence, de votre âge ainsi que du modèle d’assurance et de la franchise choisie. Les primes augmentant avec l’âge (tranches légales identifiées). NB: pour résilier, il faut le faire chaque année au plus tard au 30 septembre, autrement l’assurance est reconduite

…

2. LES ASSURANCES COMPLEMENTAIRES

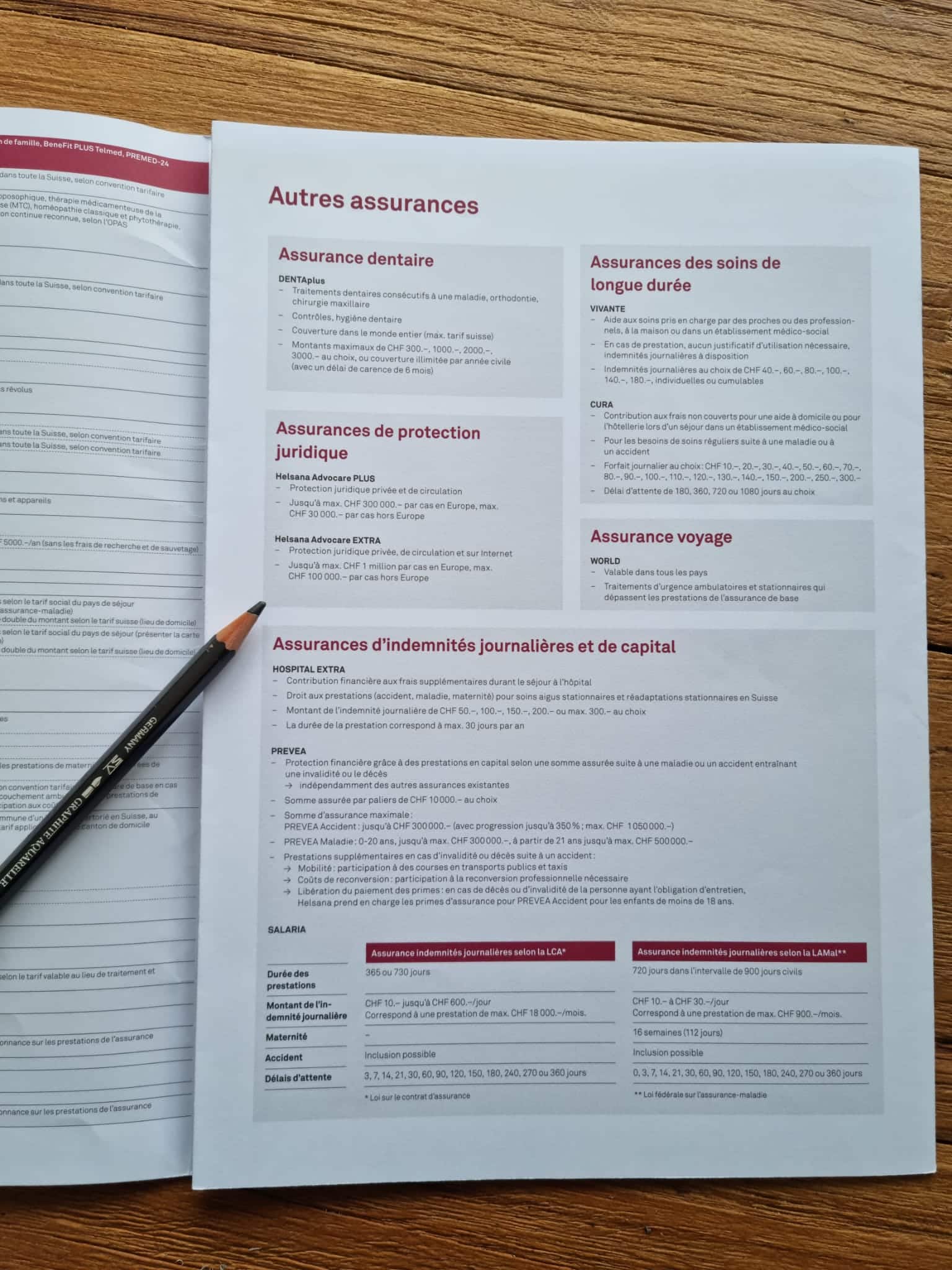

Il est possible de souscrire à une assurance complémentaire qui offre des prestations qui ne sont pas couvertes par l’assurance de base. Par exemple, la prise en charge à l’étranger et le rapatriement, les bilans de santé, la médecine alternative, l’assurance hospitalisation, les soins pour les yeux, les soins dentaires, la promotion du sport, etc…

Plus vous ajoutez de prestations complémentaires, plus ça grimpe .

| Aparté dentaire

En suisse, les soins dentaires sont très chers. Le coût d’un détartrage revient à environ 150 francs. Cette prestation est réalisée par un hygiéniste dentaire en Suisse, formé spécialement 3 ans. Mon assurance maladie me disait que le détartrage était vraiment poussé, contrairement à la France. Je peux comprendre que certains dentistes en France réalisent mal les détartrage. Toutefois, je suis restée septique car mon père était dentiste et il faisait très bien les détartrages. Je n’irai jamais payer 150 francs pour un détartrage. D’ailleurs, beaucoup de suisses vont en France pour les prestations dentaires (la plupart des dentistes à la frontière sont conventionnés secteurs 2 ou 3 d’ailleurs, ce qui me rend folle ). |

3. UNE FRANCHISE, QUESACO ?

La franchise, c’est la part des coûts que vous payez – en plus des primes – avant que votre assurance ne règle vos factures intégralement (en déduisant une quote-part de 10% environ). Donc, plus votre franchise est haute, plus votre assurance sera chère et moins vous serez remboursés.

| Et pour les enfants ? « La franchise légale minimale pour les adultes dès 19 ans est de 300 francs par an. Il n’y a pas de franchise annuelle prescrite par la loi pour les enfants. En tant que parent, vous ne payez que la quote-part qui est perçue sur les frais de guérison. Celle-ci s’élève à maximum 350 francs par an ». |

Pour ma part, j’ai choisi la franchise la plus haute : 2 500 francs. Ce qui signifie que je dois atteindre cette somme pour que mon assurance commence à rembourser les frais… Mon assurance maladie (de base + complémentaire) revient à 387 francs. C’est la prime la plus basse que je pouvais avoir.

xxx

xxx

VIE D’EXPAT EN SUISSE : QUELLE ASSURANCE CHOISIR ? COMMENT ? POUR QUELLE QUALITE ?

L’assurance maladie que vous choisissez doit toujours être agrée par l’Office Fédéral de la Santé Publique. En voici quelques-unes connues : Assura, CSS, ARCOSANA, Helsana….

Pour souscrire, 3 possibilités :

✔️ Prendre un rdv en ligne

✔️ Se rendre dans une agence

✔️ Se rendre auprès d’un courtier en assurance

| ✅ Focus avec le courtier en assurance Pendant 2 années, j’ai été dispensée de m’assurer en Suisse puisque je travaillais pour la France (cas très rare ). Quand mon contrat français s’est terminé pour des raisons d’assurance, j’ai dû m’assurer en Suisse. J’ai alors fait appel à un courtier en assurance très sympathique sur Lausanne, Assu Leman Sarl, situé Route Aloys-Fauquez 87. Cette prestation est gratuite. Il m’a accompagnée avec son devoir de conseil dans les démarches pour souscrire une assurance adaptée à mes besoins. Il a aussi fait la demande de subsides (je vous explique ce que c’est plus bas). Une fois ces démarches terminées, vous recevez tous les documents des organes concernés chez vous. |

| Quelle assurance ai-je choisi ?

J’ai souscrit chez Helsana, la meilleure assurance suisse au niveau qualité/prix. Aussi, on a aussi choisi des assurances complémentaires qui ne s’activeront que dans 2 ans. —– Pour en savoir plus sur Helsana et les prestations. Helsana est une très bonne assurance, les conseillers sont très professionnels, réactifs, compréhensifs et sympathiques. Si il y a le moindre problème, ils sont là pour vous écouter et vous aider. J’aime beaucoup la relation clientèle avec cette compagnie d’assurance. De plus, Helsana a une très bonne application mobile nommée « MyHelsana ». Aussi, vous recevez chaque mois un magazine très sympa, « Helsana Actuel », qui aborde plusieurs sujets liés à la santé. Si vous souhaitez faire une simulation de calcul de prime avec Helsana, je vous invite à cliquer ici. |

.

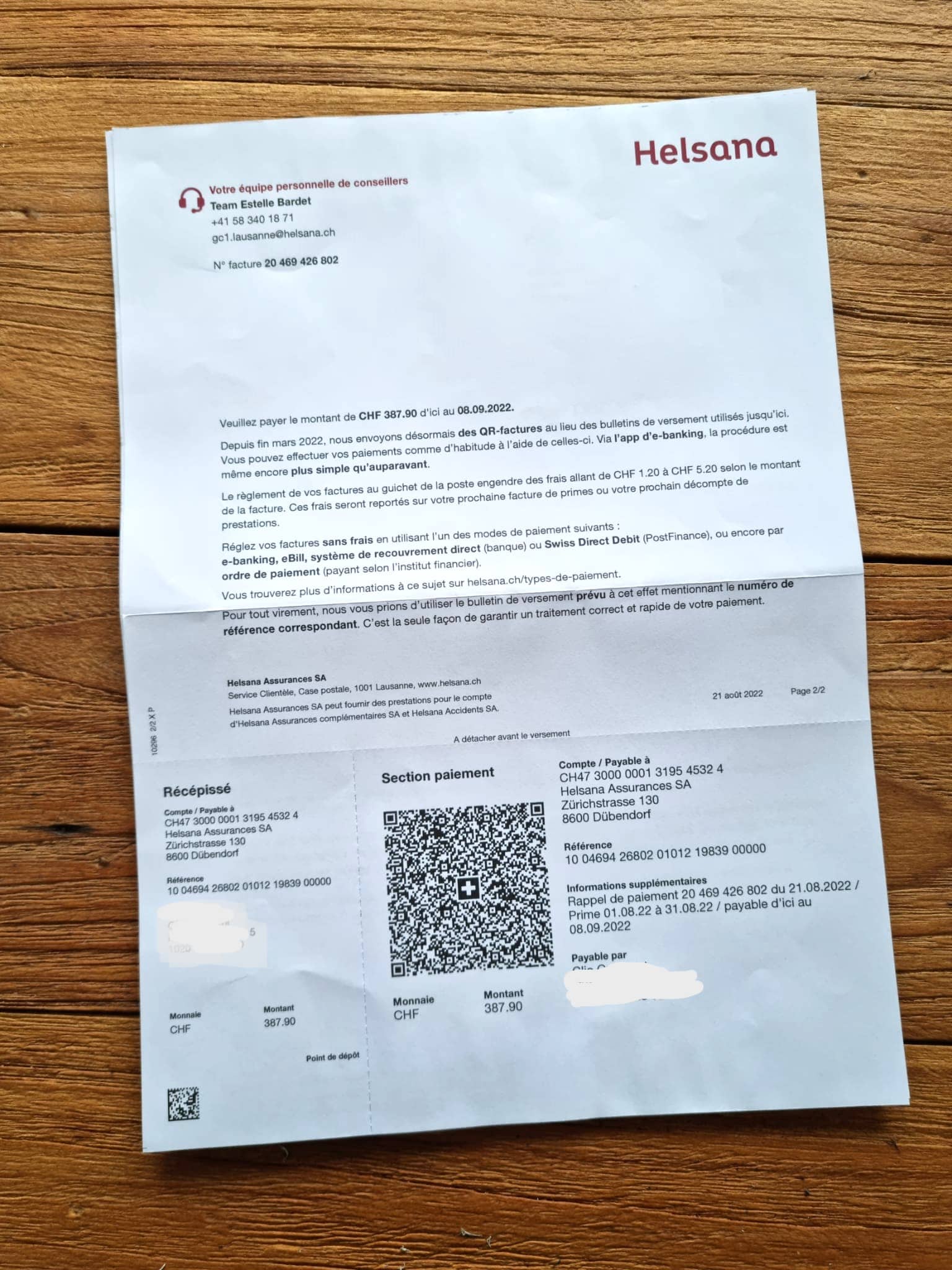

VIE D’EXPAT EN SUISSE : COMMENT PAYER MON ASSURANCE ?

Vous pouvez choisir de payer vos factures de prime soit de façon mensuelle, bimestrielle, trimestrielle, semestrielle ou annuelle.

Helsana vous envoie des QR factures pour chaque payement. Vous n’avez plus qu’à scanné le papier et procéder au paiement via votre banque ! Facile et rapide .

….

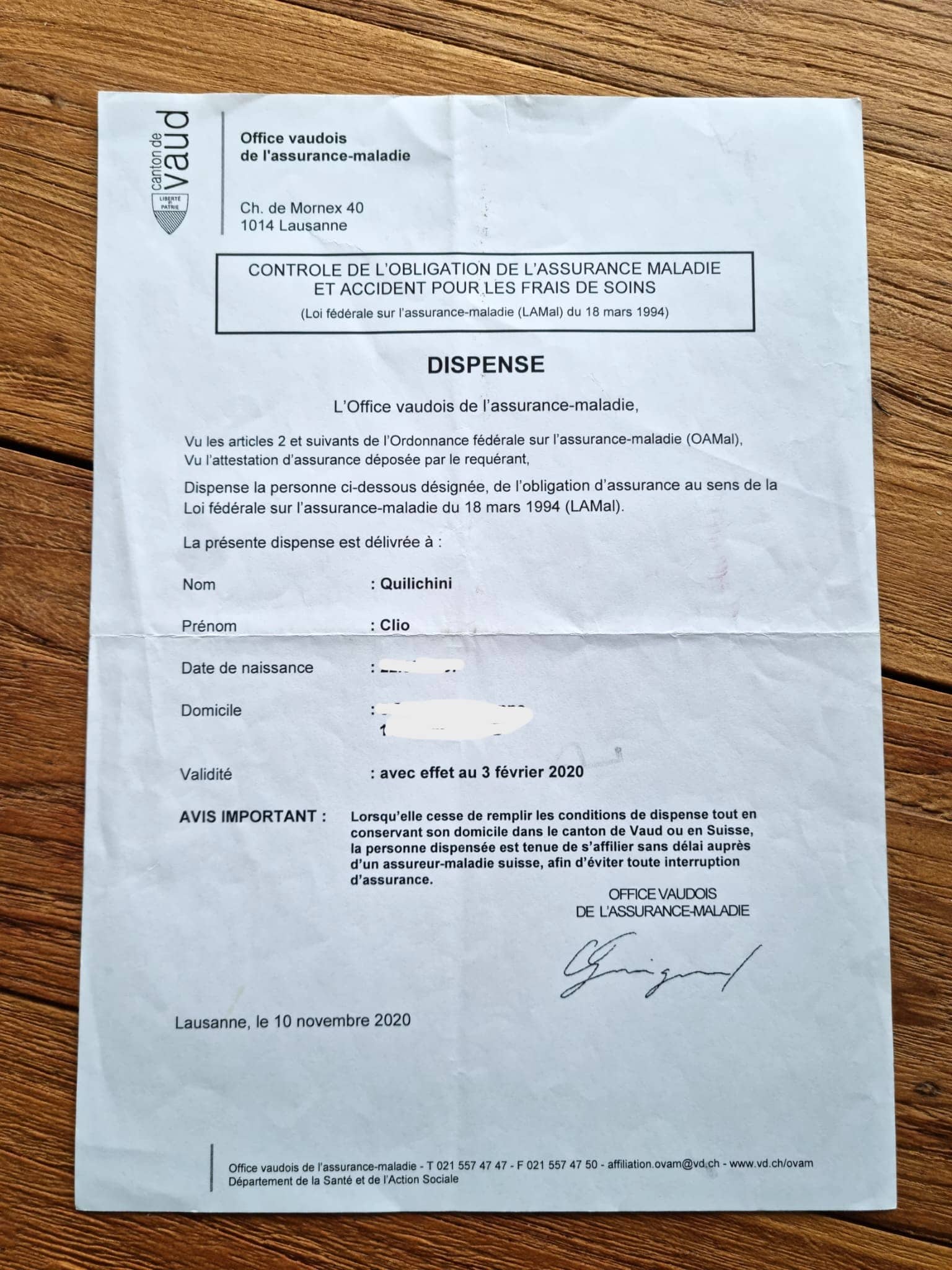

VIE D’EXPAT EN SUISSE : DANS QUEL CAS NE PAS SOUSCRIRE D’ASSURANCE ?

Il existe plusieurs cas dans lesquels vous pouvez demander à être dispensé. Vous pouvez les consulter ici. Les étudiants étrangers sont notamment dispensés.

| Mon cas personnel de dispense d’assurance maladie suisse

J’ai été dispensée de payer l’assurance maladie Suisse 2 années puisque je travaillais pour la France à distance. ⚠️ La sécurité sociale m’a résiliée ma carte vitale. Après moult appels auprès de la CPAM, j’ai réussi à avoir le service des relations internationales qui m’a dit que je devais être sous le régime Suisse. Je vous passerai mon état d’énervement auprès de ces incompétents . De là, une bataille acharnée a commencé et j’ai de suite contacté l’assurance du canton de Vaud qui m’a dit que, pour elle, j’étais toujours rattachée à la France. Je leur ai donc envoyé mon contrat de travail et mes droits de la sécurité sociale actifs. Heureusement, entre temps, une dame au service des relations internationales m’avait ré-ouvert temporairement mes droits. Deux semaines plus tard, j’avais mon papier officiel de dispense de l’assurance maladie du Canton de Vaud. J’ai attendu longtemps ma carte vitale… |

.

VIE D’EXPAT EN SUISSE : PUIS-JE BENEFICIER D’UNE AIDE DE LA CONFEDERATION POUR PARTICIPER AUX FRAIS DE MON ASSURANCE ?

Oui vous pouvez ! Cela s’appelle la demande de subside. Les Cantons peuvent financer une partie ou la totalité de vos primes d’assurance-maladie obligatoire selon votre revenu et votre fortune (basé sur l’an dernier et sur de nombreux critères).

Comment faire les démarches ?

Avec un courtier.

C’est avec le courtier que j’ai demandé cette prestation (offerte) puisque je n’avais jusqu’alors jamais travaillé en Suisse. Le coutier transmet ensuite tous les documents nécessaires aux organes compétents qui reviennent vers vous par la suite.

Vous pouvez aussi faire la demande directement auprès de l’Office vaudois de l’assurance-maladie – OVAM si vous êtes dans le Canton de Vaud. Voici pour Genève.

|

Ma demande de subside L’office est confronté à un nombre croissant de demandes. Les délais d’attente sont extrêmement long, environ 6 mois. |

VIE DE NON EXPAT’ EN SUISSE : ET SI JE SUIS FRONTALIER ?

Si vous touchez un salaire suisse mais que vous vivez en France, en Italie, en Autriche, en Allemagne ou au Liechtenstein, alors vous êtes frontalier. Vous avez dans l’obligation de souscrire une assurance car vous n’êtes plus couverts par la régime de la Sécurité Sociale ni par les mutuelles. Chez Helsana, c’est l’assurance de base nommée BASIS.

Vous avez le choix entre 2 régimes :

- Le régime LAMal pour frontalier. Cette assurance vous permet de bénéficier des soins aussi bien en Suisse qu’en France

- Le régime français CMU frontalier qui est plus limité, me semble t-il

A ce sujet, je vous laisse en découvrir davantage en cliquant ici.

A bientôt pour de nouvelles chroniques Vie d’Expat’ en Suisse . Mes autres chroniques Vie d’Expat’ sont à retrouver ici.

Clio&Co, blog voyage.

Je me permets de vous écrire afin d’obtenir des informations détaillées concernant la procédure de demande d’asile en Suisse ainsi que les possibilités de logement pour les nouveaux arrivants.

Je suis M. Iluriche Wamba, résident au Congo-Brazzaville, âgé de 35 ans. Je prévois d’immigrer en Suisse au mois de juin et souhaiterais être informé sur les démarches à suivre pour déposer une demande d’asile, ainsi que sur les solutions d’hébergement disponibles pour les personnes dans ma situation.

Plus précisément, je souhaiterais savoir :

Les étapes nécessaires pour déposer une demande d’asile dès mon arrivée en Suisse.

Les documents requis pour entamer cette procédure.

Les options de logement temporaire ou d’accueil disponibles pour les nouveaux arrivants.

Les contacts ou organismes pouvant m’accompagner dans ces démarches.

Je vous serais reconnaissant de bien vouloir m’orienter vers les ressources ou services appropriés, et de m’indiquer les coordonnées des structures compétentes pour m’accompagner dans cette transition.

Dans l’attente de votre réponse, je vous remercie par avance pour votre aide précieuse et reste à votre disposition pour toute information complémentaire.

Veuillez agréer, [insérez le titre approprié], l’expression de mes salutations distinguées.

Iluriche

Bonjour Valerie,

Merci pour ton retour, avec plaisir je le mets sur ma to-do !

Belle journée 🙂

Merci pour cet article très approfondi. Ce serait pas mal aussi que tu parles de ton courtier ou comment s’est passé ton installation ? (tous les intermédiaires)